Como me encanta este clásico de Paco de Lucía que todos conocemos os propongo que lo escuchéis mientras leeis esta reflexión que os hago hoy. Estos últimos años uno de los sectores más castigados ha sido el de la producción audiovisual. Entre la crisis, los políticos y los que formamos parte de este mundo nos hemos encargado de situar nuestra actividad en el abismo. Los resultados han sido nefastos por mucho que algunos intenten maquillarlo con datos positivos como son los ingresos en taquilla, etc. Tradicionalmente el motor de la industria audiovisual ha sido el cine y la televisión.

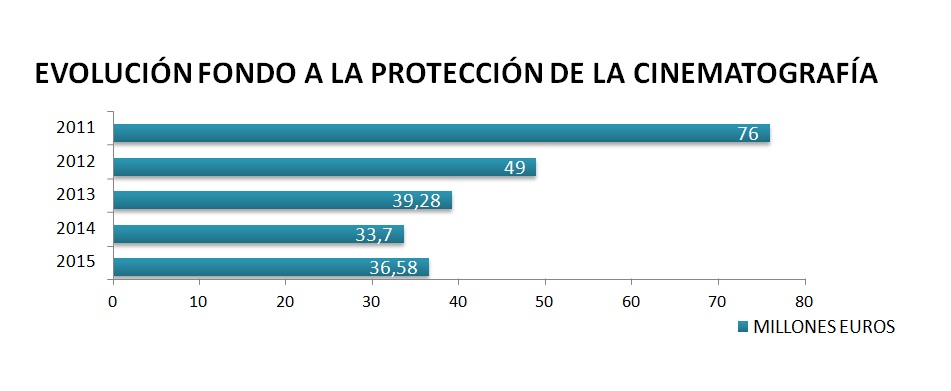

En contra de la creencia popular que muchos difunden con malas intenciones, el sector del cine es uno de los sectores que menos ayudas recibe por parte de la administración y las ayudas públicas a este sector son de las más bajas y encima han ido decreciendo de manera muy significativa año tras año. De los 76 millones de euros que había del Fondo de Protección Cinematográfica en el año 2011 hemos bajado hasta tocar fondo con 33,7 millones de euros en el año 2014, todo un palo para la industria y sobre todo para las productoras independientes que no tienen un músculo económico que les pueda cubrir en caso de necesidad, caso que casi siempre se da.

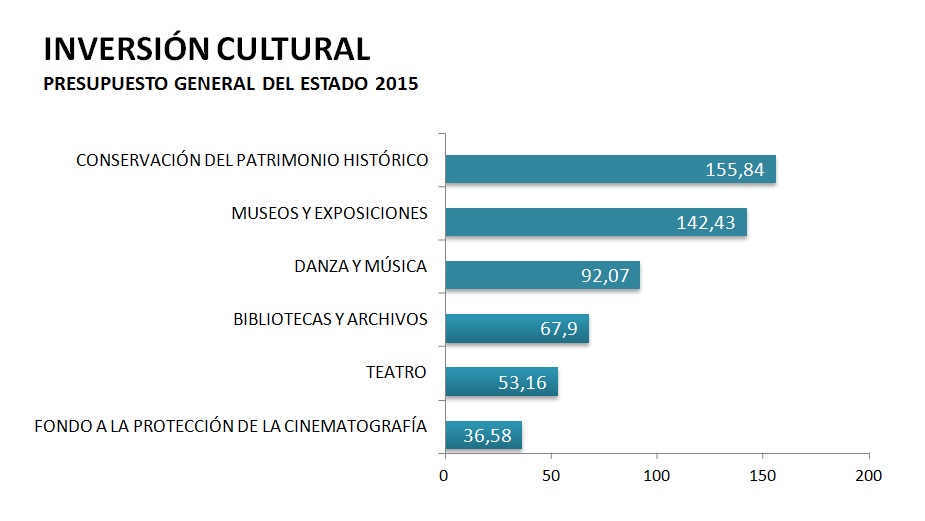

Si comparamos estas ayudas con las ayudas que reciben otros sectores dentro de la inversión cultural de la administración, efectivamente el cine es el sector con menos ayudas.

Respecto al motor generado por el mundo de la televisión nos encontramos que en nuestro país este sector está controlado por el duopolio Atresmedia y Mediaset que se llevan el 85% de la facturación publicitaria que es la base del modelo de negocio. En el año 2008 se facturaba en España más de 7.000 millones de euros en publi en televisión y en el 2014 se facturó 1890,4 millones de euros, estremecedoras las consecuencias para el sector audiovisual rematadas por las políticas de las televisiones de invertir en producciones de empresas en las que forman parte del accionariado o productoras amigas.

Por tanto la situación en la televisión es muy difícil sobre todo para las productoras independientes y sus producciones apenas tienen visibilidad en los canales de televisión a no ser que opten por fórmulas como pudieran ser el patrocinio cultural o el branded content que les permitiría financiar los proyectos a través de estrategias de marketing como las mencionadas.

Por tanto si los dos motores que han impulsado tradicionalmente a la industria audiovisual se encuentran en esta situación ¿qué nos queda? Pues nada más y nada menos que el océano digital que menos mal que es inmenso, menos mal que nos ofrece un montón de oportunidades, menos mal que es tan grande que queda mucho, muchísimo por explotar atreviéndome a decir que nunca tendrá fin y lo más importante, menos mal que es donde todo el mundo está o está a punto de estar y por tanto, es donde todos y todo vamos a querer estar.

Y cuando digo todo y todos es todo y todos: El cine, la televisión, la publicidad, las marcas, las compañías y empresas en general, los grupos de personas y las personas de manera individual. Y si el mundo digital no es una encerrona cualquiera puede tener su ventana para mostrar sus contenidos o puede alquilar ventanas ajenas. El contenido y la innovación han pasado a ser las dos baras de medir y los dos parámetros que harán que nuestro contenido llegue al público deseado, todo ello englobado en una estrategia.

Vamos a analizar datos reales:

Según el estudio Estudio Iab Top tendencias 2014 los datos son los siguientes:

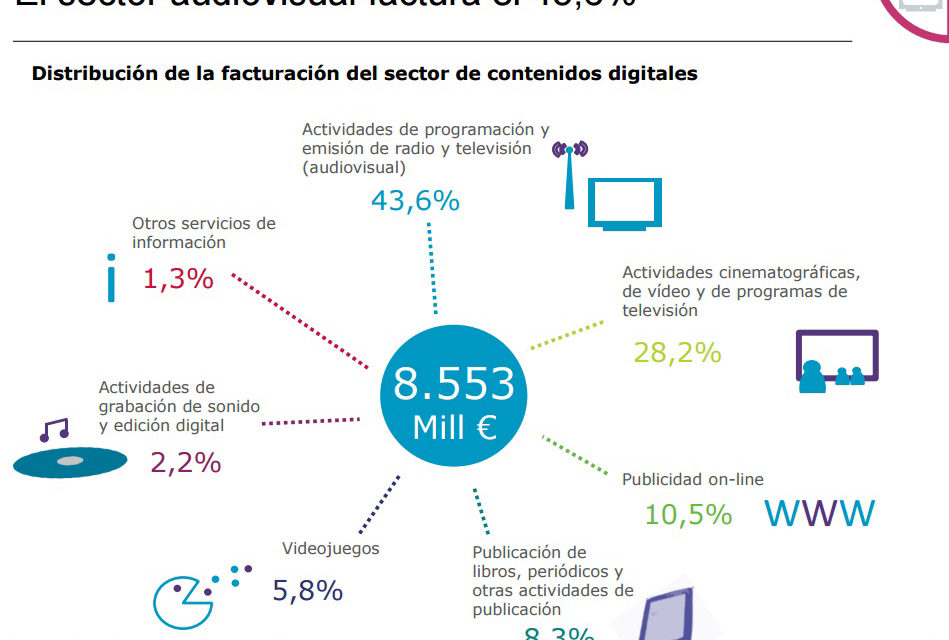

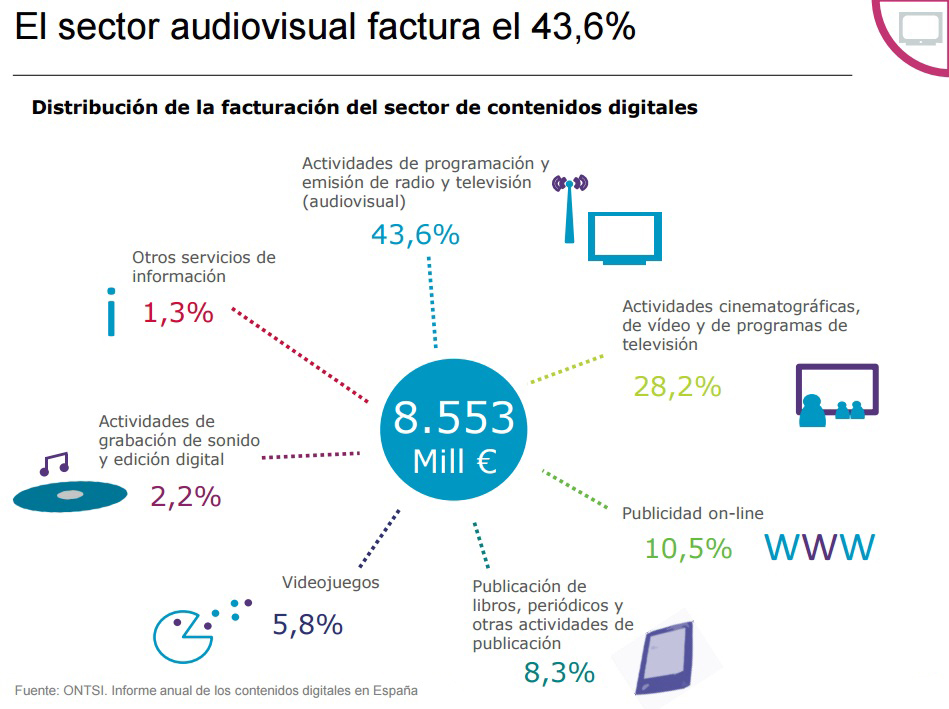

El 96% de los usuarios, más de 16 millones de españoles, ven video online, siendo el ordenador el dispositivo rey (81%) frente al móvil (12%), la TV conectada (12%) o la Tablet (8%).

Casi la mitad del consumo de vídeo online es cine (47%) y series extranjeras (47%), seguido por Deportes (37%) y series nacionales (30%). Con el auge de la TV conectada, se espera un mayor crecimiento en TV a la carta (30%). En el móvil, sin embargo, el mayor consumo es en música.

Aunque YouTube sigue siendo el canal de referencia (71%), ganan protagonismo las páginas de las TV (32%) o nuevos entornos como Google TV (14%), Yomvi (12%) o Wuaki (11%).

Y como consecuencia de todo esto que os estoy contando la facturación en contenidos digitales se ha disparado llevándose el sector audiovisual una parte muy importante de la tarta.

Estoy seguro que estos datos van a seguir cambiando a lo largo de este año consolidando el mundo digital frente al lineal y a veces analógico pero lo que sí tengo claro y a los datos me remito es que la producción audiovisual digital será la salvación de un montón de productoras que por la situación se han visto en una encerrona que casi les cuesta la existencia.

Mola Paco de Lucía, ¿verdad? Espero que os haya gustado.

Muchas gracias y hasta la próxima.

@jaimelopezamor

{kind=link}

Hola Jaime, muchas gracias por tu artículo. Hacia tiempo que no disfrutaba tanto con un análisis. Gracias a ti y a Paco.

Genovés.

Gracias, Jaime, has sabido resumir muy bien una situación compleja que muchas veces se nos atasca en explicaciones rebuscadas a los que estamos del lado de la producción de contenidos. Me parece esperanzador que hables de un mercado en crecimiento, pero no veo tan claro que el crecimiento de esa inversión publicitaria en el on line de verdad redunde en las productoras.

Muchas gracias por tu comentario Alfredo.

Querida Lidia, por un lado estoy de acuerdo y comprendo la sensación de que la inversión publicitaria en on line pese a su crecimiento no redunde directamente en las productoras y aquí va mi reflexión. ¿Podría o pudiera ser que las productoras no hacen lo suficiente para intentar que este crecimiento les llegue también a ellas? ¿Deberían las productoras acercarse más al mundo del marketing al igual que las agencias al mundo de la producción? Yo creo que sí, yo creo que quien está haciendo estos movimientos son los que más se están beneficienado de esta tendencia.

Gracias Jaime. Has hecho un trabajo excelente y espero que muy util. Pero como no estamos solos y sabemos lo que queremos, convendría conocer análisis comparables de otros países y entornos. Por ejemplo versiones ad hoc de la Comisión europea (que los habrá y muy buenos), del Parlamento europeo, de la Ocde, la Onu, etc. Me permito animarte a seguir. Vendría muy poner en evidencia nuestra situación relativa, etc.

Hola Juan, me lo apunto para que el siguiente post sea una extensión de este pero ya te adelanto que si en este post ya ponemos en evidencia por ejemplo a la administración en el siguiente puede ser terrible porque las ayudas y la inversión al audiovisual por parte de la administración en paises europeos es mucho mayor, seria y regular que aquí.